지난번 1편에 이어 Cashflow 에 대한 실무적인 이해 편을 작성해 보도록 하겠습니다. 1편글은 링크 걸어드리니 본 편을 보시기 전에 먼저 참조하시면 좋을 것 같습니다.

[1편] 현금흐름표(Cashflow) 의 실무적인 이해

한국어로는 현금흐름표 영어로는 Cashflow Statement (CFS)라고 칭합니다. 본 포스팅은 2편으로 나누어 작성될 예정으로 1편에서는 현금흐름표의 전반적인 설명을, 2편에서는 현금흐름표를 실무적으로

life-tale.tistory.com

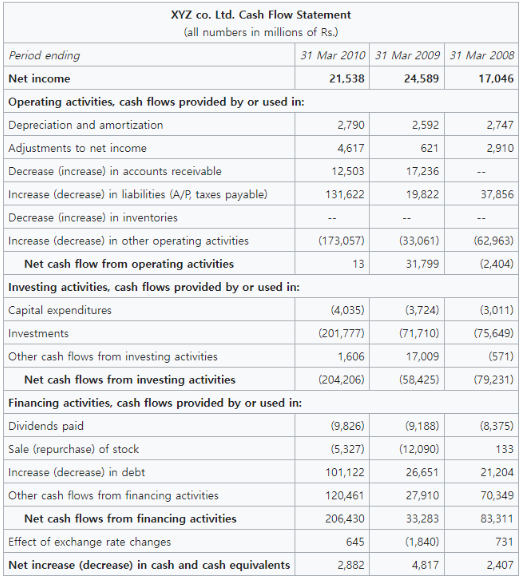

먼저 CFS (Cashflow statement) 를 이해하기 위해서는 기본적인 개념을 알아둘 필요가 있습니다. Cash의 관점에서 설명하는 것이기 때문에 현금이 실제로 Out 즉 지불되었는지 아니면 In 입금이 되었는지가 CFS 이해의 핵심입니다. 여기서 사실 더 중요한 것은 해당 요소가 부채인지 자산인지를 구분하는 개념이 더 중요하긴 한데, Cashflow 까지 검색해서 이 글을 보시는 분들은 어느정도 Background 가 있으시리라고 생각됩니다.

대표적인 것부터 살펴보면 매출채권(AR - account receivable) 이 증가하였다고 하면 받은 돈이 증가한 것이 아니고 미래에 받을 돈이 증가하는 것입니다. 따라서 받을 돈이 늘었다는 것은 Cash 입장에서는 ( - ) 적인 요소이기에 CFS 상 Cash 의 감소에 해당합니다. 만약 AR이 줄어들었다고 한다면 Cash 입장에서는 받을 돈을 실제로 받았기 때문에 ( + ) 적인 요소가 됩니다. 위의 예시를 봐도 AR항목의 증감으로 Cash 가 In 된 것으로 나타나 있습니다. 그러면 BS상의 AR잔액은 줄었다는 것을 유추할 수 있습니다.

하나만 더 살펴보면 외상매입금(AP - account payable) 의 증가는 지불할 돈이 증가 하였지만 지불을 한 것은 아닙니다. 순수 현금만 본다면 돈을 줘야할 의무는 있지만 아직 돈을 지불하지 않았기에 Cash 입장에서는 ( + ) 적인 요소가 됩니다.

조금 더 난이도를 높이면, 감가상각비(Depreciation & amortization) 는 현금과는 관계없는 비용입니다. 말 그대로 투자활동으로 인해 가상의 비용이 나오기 것이기에 감가상각비의 증가는 현금 유입의 증가가 됩니다. 왜나면 영업활동의 현금흐름 시작은 영업이익에서 부터 시작되는데 영업이익에는 이미 감가상각비가 ( - ) 적인 요소로 반영되었기 때문입니다. 만약 지금 적은 말이 이해가 전혀 안되신다면 손익계산서 항목에 대한 이해가 조금 더 필요합니다.

일단 글 자체가 실무적인 이해에 해당하는 만큼 background 를 최대한 제외하고 설명할 예정이라 이 글을 통해 현금의 흐름에 대한 개념만 알아두시고 3편에서 본격적으로 영업/투자/재무활동에 따른 Cashflow 를 보도록 하겠습니다.

'Accounting , Mgnt [회계, 경영]' 카테고리의 다른 글

| [4편] 현금흐름표(Cashflow Statement) 의 실무적인 의미 (0) | 2022.05.26 |

|---|---|

| [3편] 현금흐름표(Cashflow Statement) 의 실무적인 이해 (0) | 2022.05.23 |

| [1편] 현금흐름표(Cashflow) 의 실무적인 이해 (0) | 2022.05.12 |

| 기업실무에서 말하는 자산의 정의와 투자처리 (0) | 2022.05.02 |

| 실무적인 중장기 계획 수립 - 매출 및 인건비 추정과정 (0) | 2022.04.26 |