오늘은 그동안 계속 다루었던 관리회계 영역 전체적으로 살펴보도록 하겠습니다.

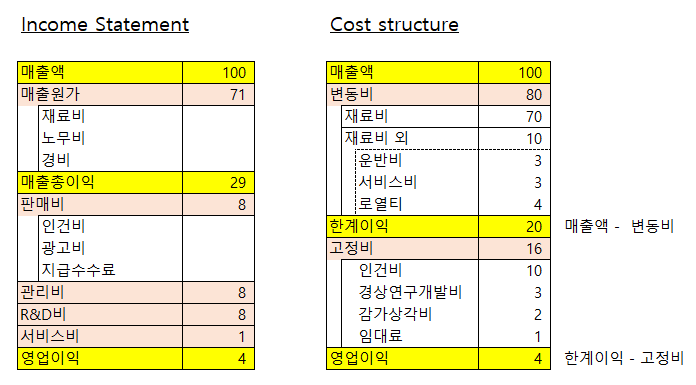

글 설명에 앞서 왜 관리회계를 사용하는가? 는 물음에 답을 제가 이야기 하질 않았는데, 결론적으로는 기업을 경영하는 입장에서는 우리가 말하는 손익계산서 (Income Statement) 상으로는 비용과 원가 구조가 한눈에 들어오지 못하기 때문입니다. 사실상 같은 수치를 나타내고 있지만 표현 방법에 따라 많이 다르다는 것을 볼 수 있습니다. 따라서 기업경영에 있어서는 오른쪽 PL이 좀 더 직관적이고 정보를 제공하기 때문에 위의 형식을 많이 사용합니다.

관리회계에서 말하는 원가구조 (Cost structure) 를 보면 변동비, 고정비 한계이익 등은 모두 위와 같이 해서 산출됩니다. 표로 보게 되면 노란색으로 되어 있는부분은 말 그대로 거거익선이며, 분홍색에 해당하는 비용들은 작을 수록 좋습니다. 한계이익 극대화를 위해서는 매출을 눌리고 변동비를 줄이면 되고, 영업이익 극대화를 위해서는 한게이익을 높이고 고정비를 절감하는 정보를 한눈에 파악이 가능해 집니다. 또 원가구조 특징상 각 비용특성별로 모아서 보여주기 떄문에 직관적으로 어떤 비용이 많고, 적으며 어떤 비용을 줄이고 Control 할 수 있는지 좀 더 명확한 정보를 제공합니다. 아울러 BEP 상의 매출도 유용하게 파악이 가능합니다 (고정비/한계이익률)

다만 아쉽게도 관리회계 지표는 기업에서 공개하지 않습니다. 일단 공개하기엔 경쟁사에게 너무 많은 정보를 제공하는 부분이기도 하고, 각 업계마다 상황이 다르기 때문에 GAAP(Generally accepted accounting principal)에서 일률적으로 적용하기 어렵기 때문입니다. 그럼에도 투자자 Side에서 보면 원가구조는 매우 유용한 정보를 제공하기에 과거 정보기반으로 추정해서 사용하고 있는 실정이기도 합니다. 만약 기업에서 본 원가구조를 채택하지 않고 있다면, 실무적인 입장에서 이런 이론을 제시해 보는 것도 좋을 것 같습니다.

함께 읽으면 좋은 글

한계이익(공헌이익)의 실무적인 의미

앞선 시간에 이제 차이점을 알아보았으니 실무적인 의미에 대해 알아보겠습니다. (이전글을 먼저 보신 후에 이글을 보시길 추천드립니다) 한계이익(공헌이익)의 실무적인 차이점 오늘은 기업에

life-tale.tistory.com

관리회계 고정비의 실무적 의미

오늘은 지난시간에 이어 고정비의 실무적인 의미부터 살펴보도록 하겠습니다. 변동비와 관련해 지난시간 쓴 자료 참고하시면 좋을 듯 합니다. 관리회계 변동비의 실무적인 의미 지난번 한계이

life-tale.tistory.com

[1편] 현금흐름표(Cashflow) 의 실무적인 이해

한국어로는 현금흐름표 영어로는 Cashflow Statement (CFS)라고 칭합니다. 본 포스팅은 2편으로 나누어 작성될 예정으로 1편에서는 현금흐름표의 전반적인 설명을, 2편에서는 현금흐름표를 실무적으로

life-tale.tistory.com

투자타당성분석 - 회수기간법(Payback Period)

오늘은 투자타당성 또는 사업타당성 분석기법으로 실무에서 가장 빈번하게 사용되고 있는 회수기간법에 대해서 포스팅해 보도록 하겠습니다. 회수기간법(Payback Period) 회수기간법은 전 세계적

life-tale.tistory.com

'Accounting , Mgnt [회계, 경영]' 카테고리의 다른 글

| 실무 회계에서 말하는 감가상각비 (0) | 2022.04.18 |

|---|---|

| 실무적인 중장기 계획 수립 (0) | 2022.04.15 |

| 관리회계 고정비의 실무적 의미 (0) | 2022.04.12 |

| 관리회계 변동비의 실무적인 의미 (0) | 2022.04.11 |

| 개발비 회계처리 [개발비 자산화] 의 투자적 의미 (0) | 2022.04.08 |