감가상각비는 회계라는 것을 살짝 들어만 보셨다고 해도, 아니면 대학에서 회계원리만 수강하셨다고 하더라도 많이 들어본 항목중에 하나일 겁니다. 그만큼 많은 분들이 아실것이라 보이는데 본 글에서는 가볍게 개념 터치 한번 하고 실무에서 사용하는 감가상각비에 대해 알아보도록 하겠습니다.

감가상각비란?

우리가 잘 아는 네이버 검색결과 인데 내용을 아는 저도 이해하기 어렵게 되어있는것 같습니다.

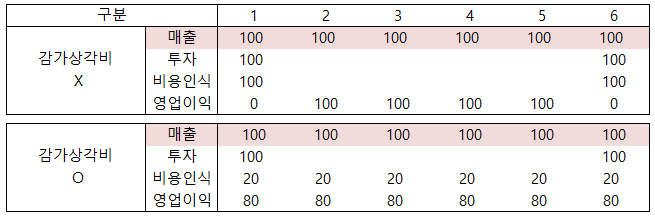

감가상각비란 과거의 투자가 일시에 비용이 되지 않고 몇년에 걸쳐 비용을 인식 하는 것을 말합니다. 예시를 들어보면 아래와 같습니다.

철도회사에서 유래된 개념이기도 한데 철도 라인을 건설하는데 100억이 들고 5년되면 못쓰게 된다고 가정했을때 위와같은 회계처리를 진행합니다. 감가상각비 개념이 없으면 영업이익의 경우 1, 6년도 춤을 추게 되며, 감가상각비 개념이 도입되면 지속적인 영업이익을 나타내고 있습니다. 결국 회사의 입장에서 보면 과거 투자를 한번에 인식하지는 않고 비용을 추정반영하여 영업이익의 왜곡을 최소화 하고 현재 가진 자산의 상태도 같이 알아볼 수 있게 공시하고 있습니다.

조금 더 어렵게 분개로 보면 아래와 같습니다.

투자시

Rail-way 100억 / Cash 100억

매년 감가상각비 발생

Depreciation expense 20억 / Rail-way 20억

위와같이 계산하면 5년후에는 감가상각비가 100이 되면서 결국 자산이 사라지게 됩니다. 여기서부터 현실과 괴리감이 발생되는데 사실 추정을 아무리 정확히 한들 5년 후에 자산의 회계상 가치는 0이지만, 실제 그 자산은 5년이상 사용할 수도 있습니다. 따라서 감가상각비도 추정에 있어 합리적인 추정이 중요하며 원칙을 일괄적으로 적용하는게 바람직합니다.

실무에서 사용하는 감가상각비

감가상각비를 배우거나 자세히 들여다 보면 정률법 ,정액법, 내용합계, 생산량비례 등 여러가지가 있지만 기업에서 대부분 정액법을 사용합니다. 자산이 한 10년 쓸것같다(회계에서는 내용연수 10년이라고 말함) 라고 한다면 자산/10년 해서 매년 1/10씩 감가상각비를 발생시킵니다.

생각해 보면 자산이 10조인 기업이라 하더라도 말이 10조이지 자산10조를 하나하나 List 해보면 몇개나 될까요? 많아도 너무 많습니다. 이런 많은 것들을 잔존가치(감가상각 10년 후 매각할때 얼마쯤 될것인지 예측되는 가치)를 따져서 일일이 계산하기도 힘들고 정률법처럼 계산한다해서 정확한 것도 아니고 기업의 운영적인 입장에서도 보면 자세히 계산한다 해서 이득이 없습니다. 따라서 대부분 정액법으로 사용하고 있고 전존가치는 1,000원 또는 0원으로 적용하고 계산합니다.

'Accounting , Mgnt [회계, 경영]' 카테고리의 다른 글

| 기업실무에서 말하는 자산의 정의와 투자처리 (0) | 2022.05.02 |

|---|---|

| 실무적인 중장기 계획 수립 - 매출 및 인건비 추정과정 (0) | 2022.04.26 |

| 실무적인 중장기 계획 수립 (0) | 2022.04.15 |

| 관리회계영역 - 매출과 변동비, 한계이익과 고정비의 관계 (0) | 2022.04.13 |

| 관리회계 고정비의 실무적 의미 (0) | 2022.04.12 |